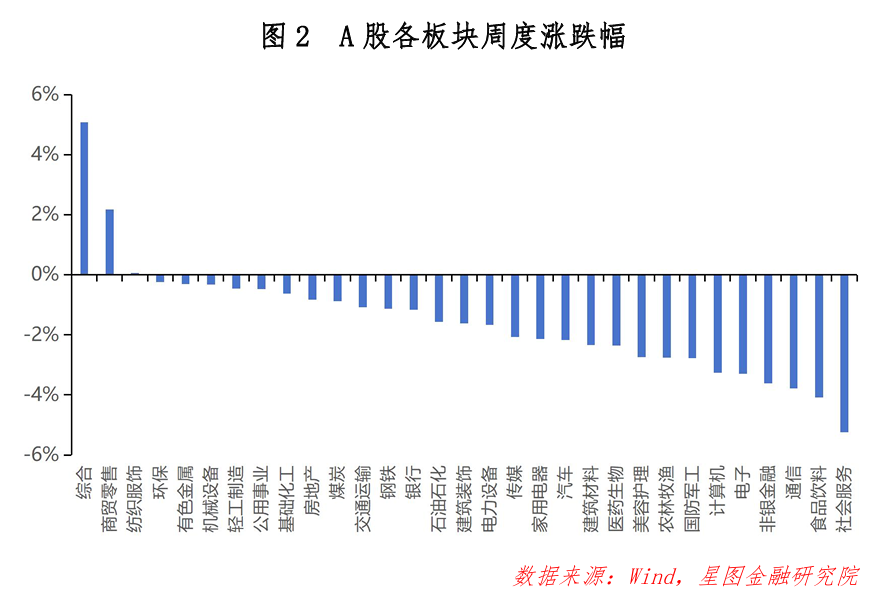

周内三大股指集体收跌,创业板指大跌3.03%。分行业来看,综合类、贵金属、办公用品等板块涨幅靠前,教育、电信、多元金融等跌幅靠前,其中,教育大跌12.05%极为惊人。市场上成交量持续下降,赚钱效应下降。

宏观上,工信部修订发布《光伏制造行业规范条件》和《光伏制造行业规范公告管理暂行办法》,引导合理布局光伏制造项目,鼓励集约化、集群化发展;英伟达2025财年第三季度调整后每股收益为0.81美元,预期0.74美元;营收351亿美元,预期332.5亿美元,上年同期为181.2亿美元;净利润193.09亿美元,预期169.3亿美元。

本文逻辑

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一、投资展望

策略前瞻:市场一度闪崩,警惕流动性负反馈。11月22日,指数午后闪崩,几乎是毫无抵抗地加速下跌,主要宽基指数单日跌幅超过3%,甚至,过去与大盘表现出一定负相关性的红利指数跌幅也在2.5%以上,呈现出泥沙俱下的行情。

当前,市场依然是“弱现实、强预期”,尽管10月经济数据有所企稳,但距离确认经济复苏依然有较大的不确定性。本轮行情主要是情绪主导的流动性牛市,我们可以用成交量作为领先变量,测度市场上情绪高低及流动性充裕情况。

果不其然,在成交量持续萎缩之后,市场连续弱势的情况下突然下跌。毕竟,流动性牛市对于赚钱效应具有很高的要求。资金都有机会成本,一旦赚钱效应无法满足主力要求,就可能导致踩踏性出逃。

不过,要注意的是,当前1.5万亿左右的成交量依然处于历史高位水平,下周,市场情绪大概率会有所反弹。我们建议重点关注成交量放量及指数走势,若成交量迟迟无法放大,并且指数无向上回升态势,投资者就要注意规避,可以静待短期风险充分释放,等待指数出现明显的企稳信号后再择机进场。

技术角度:沪指百点长阴,跌破3300整数关口。沪指在11月22日收出一根光头光脚,同时击穿了20日和60日均线,向下支撑位在3250附近,再往下在3200和3150附近。从日度MACD指标来看,绿柱明显放大,下跌势头还在加快,预计沪指或不排除进一步向下探底的可能性。深成指和创业板指大体类似,均跌至前期震荡区间下沿,亟待选择方向。

市场方向:湖南省地质灾害调查监测所在万古金矿田地下2000米以上深度地层发现超40条金矿脉,金品位最高达138克/吨,探矿核心区累计探获黄金资源量300.2吨。湘东万古金矿田矿床规模属于超大型,预测地下3000米以上远景黄金储量超1000吨,以现行金价计算资源价值达6000亿元。

微软在芝加哥举行的Ignite大会上发布了大量云和人工智能服务更新。会上,微软公布了最大的企业AI智能体生态的发展状况。自推出以来,该生态联盟已有超过10万家组织通过其Copilot Studio创建或编辑过AI智能体——这一重大里程碑。

《光伏制造行业规范条件》和《光伏制造行业规范公告管理暂行办法》修订。引导地方依据资源禀赋和产业基础合理布局光伏制造项目,鼓励集约化、集群化发展。引导光伏企业减少单纯扩大产能的光伏制造项目。新建和改扩建光伏制造项目,最低资本金比例为30%。以下三条线可以持续关注:

(1)突发利好消息,地缘风险刺激,金价上涨支撑的黄金珠宝板块:在特朗普上任之前,俄罗斯与乌克兰之间的冲突陡然加剧,地缘风险上升刺激黄金连续上涨接近前期高位。叠加行业层面突显个股利好消息,全市场对于黄金珠宝板块的关注度有望上升,从而在金价上涨逻辑下支撑板块回暖。

(2)海外巨头映射,国产替代逻辑顺畅,有望成为新主线的半导体板块:随着市场进入数据真空期,市场更多关注板块未来的上涨逻辑。半导体作为中美博弈的重点领域,国产替代逻辑坚实可靠,更加符合市场审美,科创50明显强于创业板指,预计半导体板块在未来仍有机会。

(3)部委出台文件,产能出清加快,供需有望趋于平衡的光伏板块:工信部修订发布《光伏制造行业规范条件》和《光伏制造行业规范公告管理暂行办法》,引导光伏企业减少单纯扩大产能的光伏制造项目。这意味行业内的过剩产能有望加速出清,推动产品价格回暖,周期底部有望出现,具有先手优势的巨头将充分受益。

二、近期市场回顾

(一)A股市场

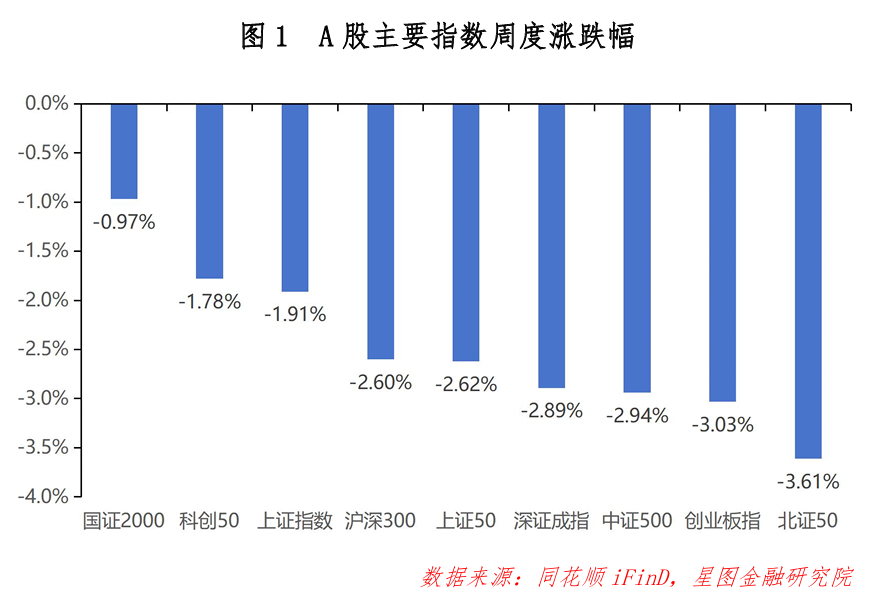

周内A股集体收跌,9大指数集体下行,市场上赚钱效应很差。从市场风格上看,小盘股表现最好,国证2000小幅下跌0.97%,中盘股表现最差,中证500跌幅达到了2.94%。价值与成长分庭抗礼,成长风格内部分化,由于相较新能源,半导体逻辑更加顺畅,故科创50跌幅明显窄于创业板指。

从申万一级行业来看,周内3个一级板块上涨,行业之间分化极为显著。涨幅为正的聚集在综合、商贸零售、纺织服饰等3大领域。跌幅较大的则包括社会服务、食品饮料、通信等,主要还是前期行情的退潮与回调。更多数板块当周表现都要强于前周,25个板块续涨或者跌幅收窄。整体来看,当周行情一般。

(二)基金市场

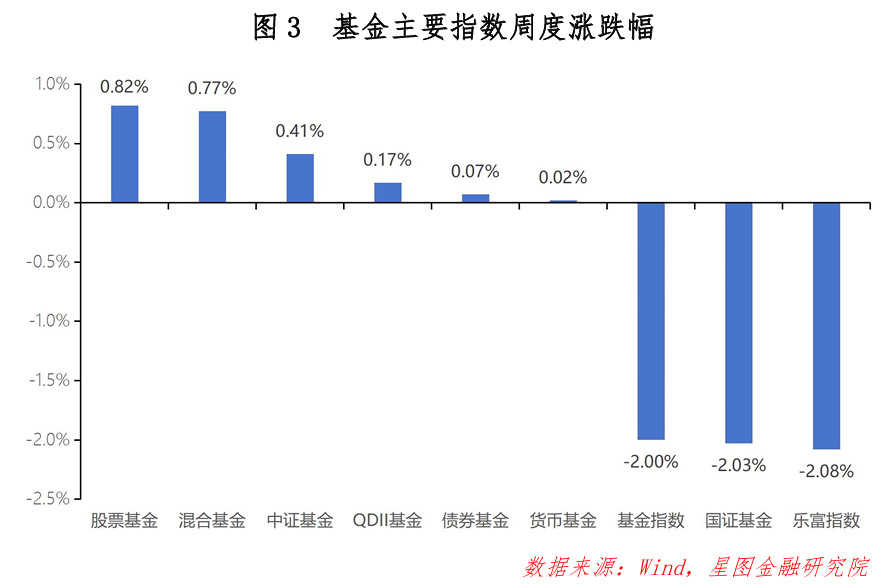

周内各大基金指数表现分化,宽基基金指数明显弱于专注于不同类型的基金指数,主要是资本市场变动向不同类型基金指数净值传导相对迟缓,股票型基金预计普遍回撤应在2%左右。债券型持续表现强劲,主要是权益市场走势不佳,股债跷跷板带动债市持续修复,不过由于债市收益率下行空间不大,预计会逐渐降低。沪市与深市表现较为一致,并没有太大的区别。

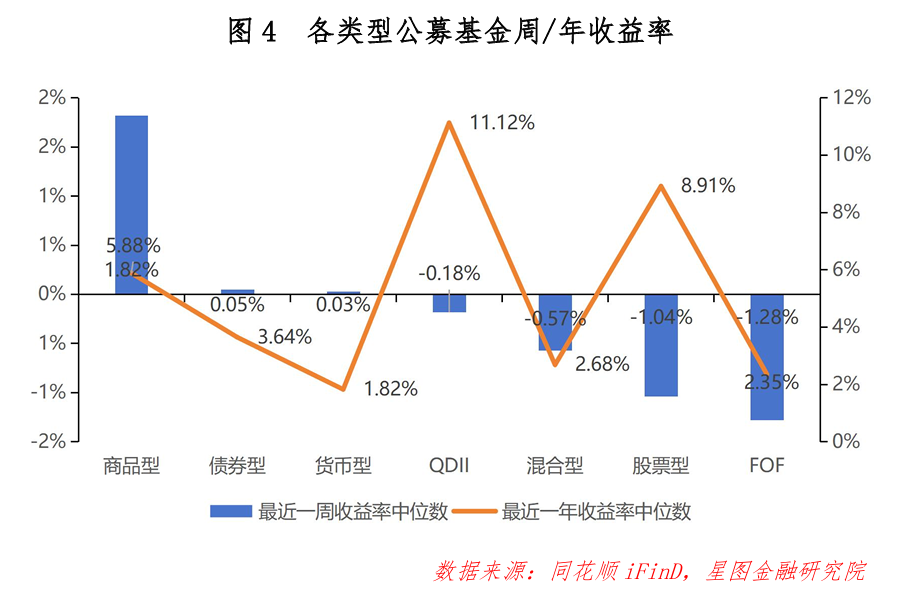

周内基金收益率中枢表现分化,商品型表现最佳,周收益率中枢达到1.82%,主要是地缘冲突加剧,黄金价格持续回暖。FOF型、股票型、混合型明显回撤,尤其是FOF型单周下降1.28%,这对以稳定著称的FOF型基金十分罕见,可能是投资者集中赎回导致。从年收益率中枢来看,绝大部分基金类型收益率中枢都在下行,只有商品型还在上升。值得注意的是,FOF型年收益率中枢已经跑输债券型基金,QDII型基金依然以11.12%的年收益率中枢遥遥领先。

三、A股、基金市场资金动向

(一)A股市场

主力资金当周净流入。从申万一级行业来看,流入行业24个,近一周净流入1403.16亿元。与过往资金集中流入几个行业不同,本周主力在行业之间分布较为均匀,表明市场分歧加大。其中,机械设备净流入183.92亿元,计算机、基础化工、通信、传媒净流入均超过130亿元;净流出上,非银金融、食品饮料净流出超过30亿元。

(二)基金市场

周内开放申购基金62只,涉及大成、东吴、南方、广发、汇添富、天弘等23家基金公司,合计577.48亿元。当周申购基金包括14只主动权益型基金、33只指数型基金、6只债券型基金、4只固收+型基金、1只QDII型基金、2只FOF型基金、1只货币型基金、1只商品型基金。整体来看申购数量和规模在市场下行底部区域维持在相对高位。

四、市场温度

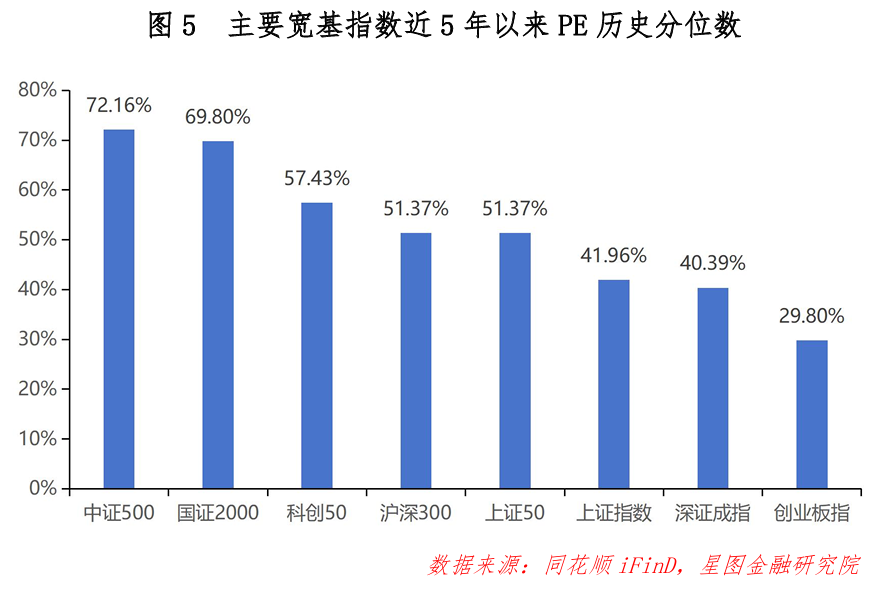

从近5年以来分位值来看,指数估值依然处于相对高位,不过,由于周内指数普跌,估值水平明显回落,市盈率估值分位,指数市盈率估值分位平均跌幅达到了19.46%。不过,中小盘估值依然处于相对高位,例如中证500、国证2000等指数分位数在70%左右。现在来看,成长估值高于价值,大盘估值高于小盘,沪市估值高于深市。

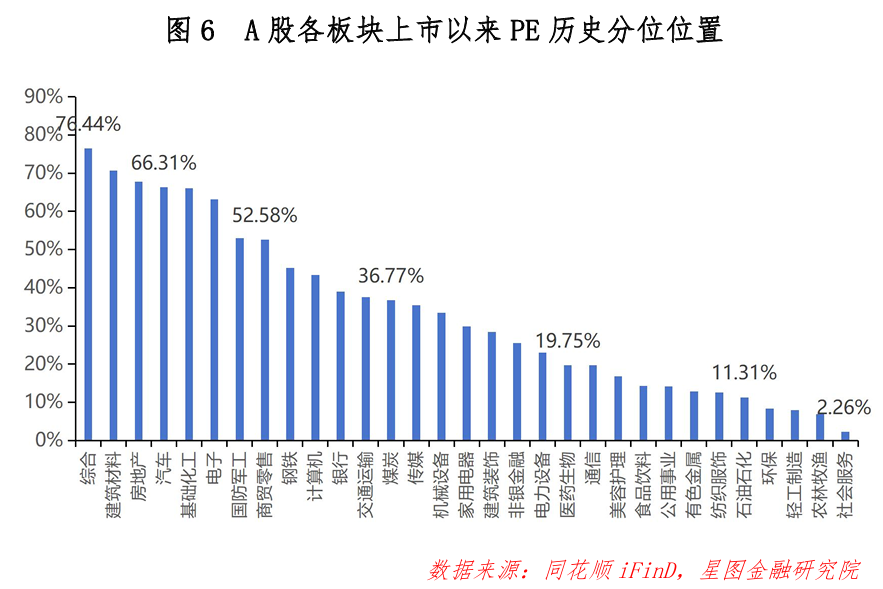

从申万一级行业分位值来看,自上市以来,截至11月22日收盘,共有4个板块估值上修,估值分位数平均下行1.91pct。综合、商贸零售、纺织服饰等板块上修幅度最大,其中综合环比上行7.02pct;非银金融、计算机、电子、通信跌幅靠前,主要是大盘明显调整,高位板块下跌更为剧烈。板块估值中位数为建筑装饰(28.43%),中位值有所下降。

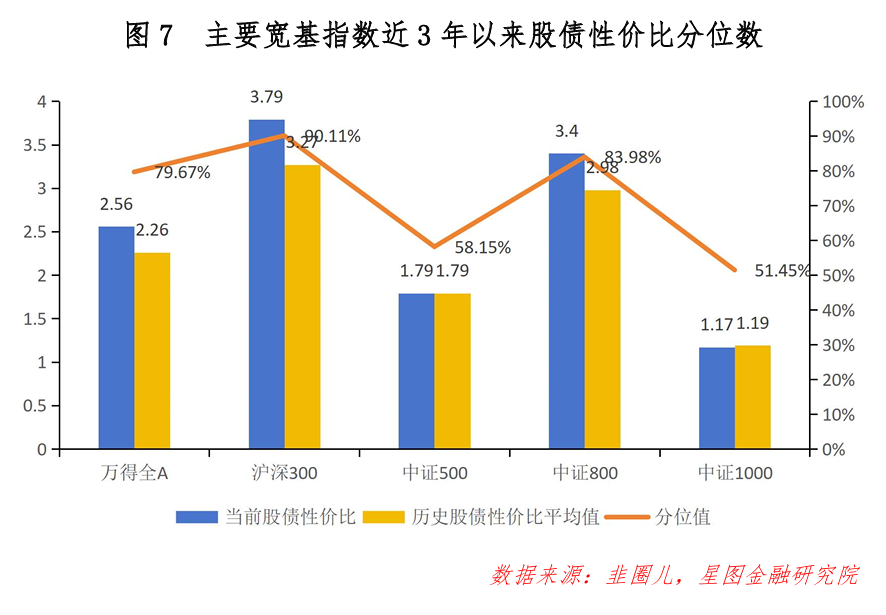

从3年股债性价比来看,截至11月22日,万得全A市盈率倒数与十年期国债(2.08%)的比值为2.56,维持不变,而历史均值为2.26,处于近3年的绝对高位,历史分位值位置处于79.67%(即性价比高于79.67%的时间),环比-0.41pct。沪深300、中证500、中证800、中证1000的股债性价比历史分位值分别处于90.11%(环比+0.82pct)、58.15%(环比+5.42pct)、83.98%(环比+1.80pct)和51.45%(环比-0.42pct)。较上期来看,股市整体性价比有所下降,主要是由于国债收益率上升,导致股市性价比经历被动下降;相对于大票和小票,中盘股性价比上升幅度更大;现买入持有3年盈利概率为96.78%,维持不变;10Y国债利率环比+0.35BP。

编辑:胡伟